Product Description

Bảo hiểm dân sự bắt buộc ô tô hay còn gọi là bảo hiểm dân sự ô tô là loại bảo hiểm do pháp luật quy định mà mọi chủ xe ô tô phải mua khi lưu thông trên đường. Mục đích chính là bồi thường thiệt hại về người và tài sản cho bên thứ ba khi xảy ra tai nạn do lỗi của người điều khiển xe. Đây là hình thức bảo hiểm mang tính bắt buộc nhằm đảm bảo quyền lợi cho nạn nhân, giảm thiểu gánh nặng tài chính cho chủ xe, đồng thời góp phần xây dựng môi trường giao thông an toàn, có trách nhiệm và nhân văn hơn trong xã hội.

| QUY TRÌNH XỬ LÝ BỒI THƯỜNG 01 BƯỚC Gọi Hotline 24/7 thông báo tai nạn và Đặt lịch hẹn sửa chữa ô tô | GỌI NGAY 1900 54 54 58 |

Bảo hiểm dân sự bắt buộc xe ô tô là gì?

👉 Là loại hình bảo hiểm bắt buộc mua: Cơ quan CSGT có quyền kiểm tra đối với tất cả ô tô khi tham gia giao thông.

👉 Mức phí bảo hiểm: Quy định tại Nghị định số 67/2023/NĐ-CP ban hành ngày 6/9/2023 của Chính phủ.

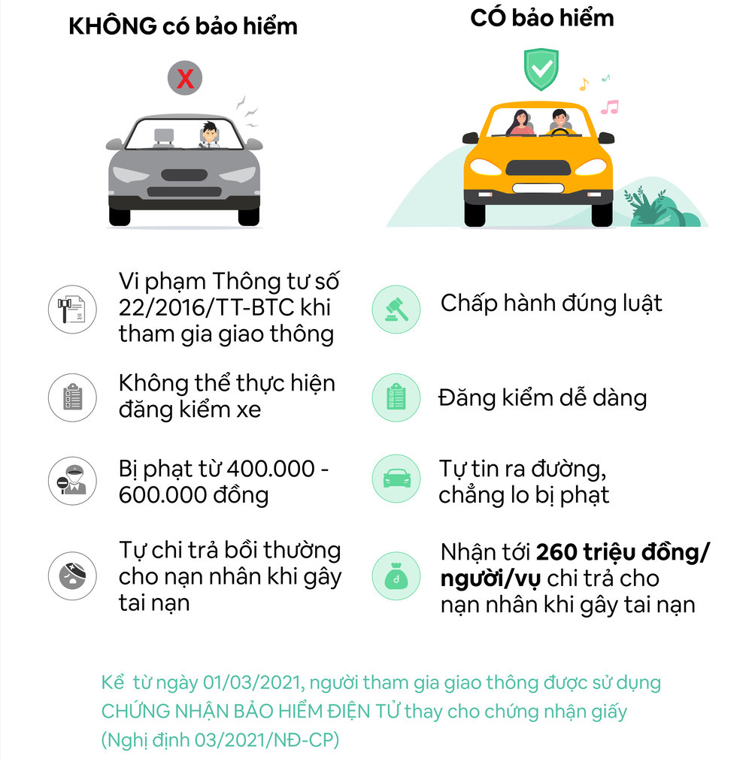

👉 Mức phạt tiền nếu không có bảo hiểm: Từ 400.000 đồng đến 600.000 đồng.

👉 Điểm thay đổi: Mức bồi thường về người được tăng lên 150.000.000 VNĐ/Người/Vụ tai nạn. Doanh nghiệp bảo hiểm phải tạm ứng bồi thường khi có sự cố.

Vì sao phải có Bảo hiểm dân sự khi điều khiển ô tô

Mức phí bảo hiểm ô tô bắt buộc

Biểu phí bảo hiểm bắt buộc xe ô tô mới nhất được Chính phủ quy định như sau:

| Stt | Loại xe | Mức phí | Ưu đãi mua Online |

| A | Xe ô tô không KDVT | ||

| 1 | Ô tô 4 – 5 chỗ | 480,700 | 336,000 |

| 2 | Ô tô 6 – 11 chỗ | 873,400 | 611,000 |

| 3 | Xe bán tải – Xe Van (biển trắng) | 480,700 | 336,000 |

| B | Xe ô tô KDVT | ||

| 1 | Xe Van (biển vàng) | 1,206,300 | 884,000 |

| 2 | Ô tô 4 – 5 chỗ | 831,600 | 582,000 |

| 3 | Ô tô 7 chỗ ngồi | 1,188,000 | 831,000 |

| 4 | Ô tô 8 chỗ ngồi | 1,378,300 | 964,000 |

| C | Xe chở hàng (xe tải) | ||

| 1 | Dưới 3 tấn | 938,300 | 657,000 |

| 2 | Từ 3 – 8 tấn | 1,826,000 | 1,279,000 |

| 3 | Trên 8 – 15 tấn | 3,020,600 | 2,115,000 |

| 4 | Xe đầu kéo (Container) | 5,280,000 | 3,700,000 |

Mua bảo hiểm ô tô bắt buộc Online

📍 Ưu đãi khi mua Online.

📍 An toàn: Trực tiếp từ Công ty bảo hiểm. Hỗ trợ Khách hàng khi có sự cố.

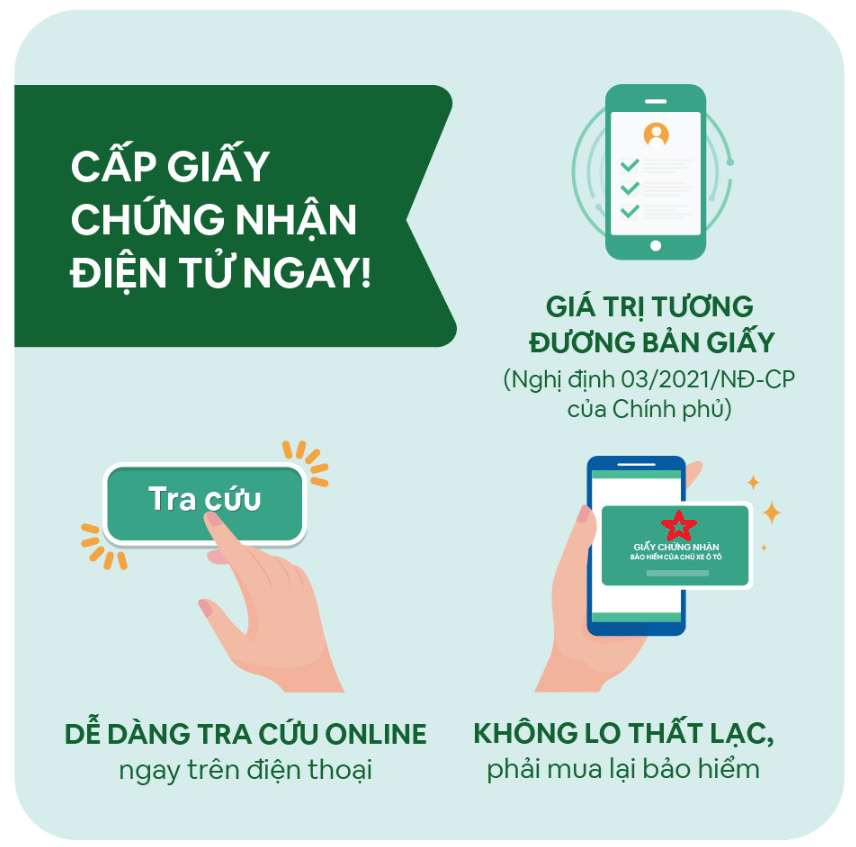

📍 Tiện lợi: Thẻ điện tử gắn mã QR Code. Gửi vào Zalo/Email của Khách hàng.

📍 Nhanh chóng: Sau khi gửi thông tin 5 phút là nhận thẻ trên toàn quốc.

📍 Dễ dàng kiểm tra: Bộ Công An đã chấp thuận sử dụng thẻ điện tử. Mở điện thoại là có thông tin.

Hướng dẫn sửa dụng thẻ bảo hiểm điện tử

Thẻ bảo hiểm điện tử được gửi sau 5 phút – thẻ cứng được gửi về tận nhà theo yêu cầu.

Quy trình mua bảo hiểm

Bước 1: Đăng ký qua MyPVI hoặc liện hệ qua Zalo / Call để được hướng dẫn

Bước 2: Nhận thẻ điện tử qua Zalo / Mail

Bước 3: Nhân viên của chúng tôi tiến hành gửi thẻ cứng về theo địa chỉ Khách hàng yêu cầu (miễn phí)

MyPVI Thiết kế các gói bảo hiểm phù hợp với nhu cầu

Mức bồi thường – nguyên tắc bồi thường dân sự xe ô tô

Mức bồi thường đối với Bảo hiểm trách nhiệm dân sự xe ô tô quy định như sau:

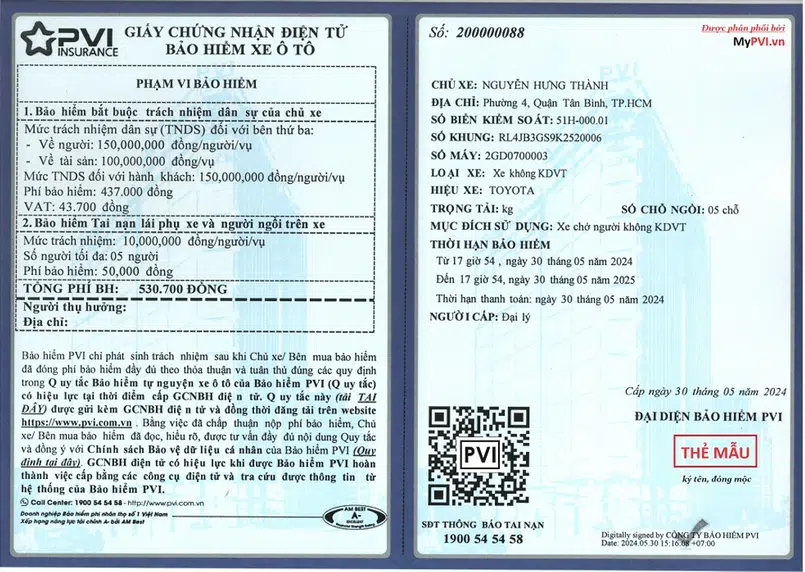

👉 Thiệt hại về Con người của Bên thứ ba: 150.000.000 VNĐ/Người/Vụ.

👉 Thiệt hại về Tài sản của Bên thứ ba: 100.000.000 VNĐ/Vụ.

👉 Thiệt hại về người: Theo Bảng tỷ lệ % bồi thường.

👉 Thiệt hại về tài sản: Căn cứ theo giá trị thiệt hại thực tế & Mức độ lỗi của lái xe.

Một số điểm loại trừ bảo hiểm

⛔ Không có Giấy phép lái xe hợp lệ.

⛔ Lái xe có nồng độ cồn, chất kích thích bị cấm theo quy định của Pháp luật.

⛔ Hành động cố ý gây thiệt hại.

⛔ Lái xe gây tai nạn cố ý bỏ chạy không thực hiện trách nhiệm dân sự của chủ xe cơ giới.

💡 Nếu lái xe gây tai nạn cố ý bỏ chạy nhưng đã đền bù cho người bị nạn thì vẫn được thanh toán bồi thường.

📌 Tùy vào thực tế, Bảo hiểm PVI sẽ có hướng dẫn cụ thể. Trường hợp cần thiết, PVI sẽ cử Giám định viên có mặt tại hiện trường để hỗ trợ Khách hàng.

I. Giới thiệu bảo hiểm dân sự ô tô

Bảo hiểm trách nhiệm dân sự (TNDS) là gì?

Bảo hiểm ô tô bắt buộc hay trách nhiệm dân sự là loại bảo hiểm bao gồm trách nhiệm dân sự liên quan đến việc bồi thường thiệt hại về thương tích hoặc bệnh tật cho bên thứ ba hoặc thiệt hại về tài sản của bên thứ ba, do người được bảo hiểm gây ra.

Công ty bảo hiểm sẽ thực hiện thanh toán số tiền bảo hiểm cho người được bảo hiểm theo cách thức được quy định trong hợp đồng bảo hiểm đối với các khoản chi phí (bao gồm cả chi phí hợp đồng, phí và lệ phí hợp pháp của nguyên đơn) liên quan đến trách nhiệm dân sự do những thiệt hại gây ra cho bên thứ ba và tài sản của họ.

Lý do vì sao chủ xe ô tô bắt buộc phải mua.

Chủ xe ô tô bắt buộc phải mua bảo hiểm trách nhiệm dân sự để tuân thủ quy định pháp luật và bảo vệ quyền lợi cho bên thứ ba khi xảy ra tai nạn. Bảo hiểm giúp giảm gánh nặng tài chính cho chủ xe trong trường hợp phải bồi thường thiệt hại về người và tài sản. Ngoài ra, đây còn là cách thể hiện trách nhiệm xã hội, góp phần xây dựng môi trường giao thông an toàn, có trách nhiệm và nhân văn. Việc không mua bảo hiểm sẽ bị xử phạt hành chính và gây khó khăn khi giải quyết sự cố.

Ý nghĩa và vai trò của bảo hiểm trong giao thông và xã hội.

Bảo hiểm trách nhiệm dân sự có ý nghĩa quan trọng trong việc đảm bảo quyền lợi cho người bị tai nạn và giảm thiểu rủi ro tài chính cho người gây tai nạn. Trong giao thông, nó giúp giải quyết hậu quả một cách công bằng, nhanh chóng, hạn chế xung đột. Về mặt xã hội, bảo hiểm góp phần xây dựng ý thức trách nhiệm, tạo môi trường giao thông an toàn, văn minh. Đây là công cụ bảo vệ quyền lợi cho cả hai bên, đồng thời thúc đẩy sự phát triển ổn định, bền vững của hệ thống giao thông và an sinh xã hội.

II. Căn cứ pháp lý

Nêu rõ quy định của pháp luật:

Luật Giao thông đường bộ quy định chủ xe ô tô bắt buộc phải tham gia bảo hiểm trách nhiệm dân sự trước khi lưu thông. Cụ thể, Nghị định 03/2021/NĐ-CP và Thông tư 04/2021/TT-BTC quy định rõ về mức phí, phạm vi bảo hiểm và trách nhiệm bồi thường. Nếu không có bảo hiểm hợp lệ, chủ xe có thể bị xử phạt hành chính từ 400.000 đến 600.000 đồng. Giấy chứng nhận bảo hiểm phải mang theo khi tham gia giao thông và xuất trình khi có yêu cầu từ cơ quan chức năng. Đây là nghĩa vụ pháp lý bắt buộc đối với mọi chủ xe.

Nghị định 03/2021/NĐ-CP

Theo Nghị định 03/2021/NĐ-CP, chủ xe ô tô phải mua bảo hiểm trách nhiệm dân sự bắt buộc khi tham gia giao thông. Nếu không có Giấy chứng nhận bảo hiểm hợp lệ, chủ xe có thể bị xử phạt hành chính từ 400.000 đến 600.000 đồng, tùy theo loại xe

Thông tư 04/2021/TT-BTC.

Thông tư 04/2021/TT-BTC không quy định mức xử phạt vi phạm hành chính mà chủ yếu hướng dẫn về mức phí bảo hiểm trách nhiệm dân sự bắt buộc đối với xe cơ giới. Thông tư này quy định mức phí bảo hiểm cụ thể cho từng loại xe, bao gồm xe ô tô con, xe tải, xe khách, xe đầu kéo, xe container, xe buýt, xe chở người, xe chở hàng, xe chuyên dụng, xe máy chuyên dùng và xe máy kéo

III. Phạm vi bảo hiểm

Đối với bên thứ ba (thiệt hại về người và tài sản).

Bảo hiểm trách nhiệm dân sự bắt buộc ô tô sẽ bảo vệ quyền lợi của bên thứ ba (người bị thiệt hại) trong trường hợp tai nạn giao thông do lỗi của chủ xe. Khi xảy ra tai nạn, nếu bên thứ ba bị thương tích, tử vong hoặc tài sản bị hư hại, bảo hiểm sẽ chi trả một phần hoặc toàn bộ chi phí bồi thường theo mức quy định. Cụ thể:

Thiệt hại về người: Bảo hiểm sẽ chi trả tối đa 150 triệu đồng/người/vụ tai nạn.

Thiệt hại về tài sản: Mức bồi thường tối đa là 100 triệu đồng/vụ tai nạn.

Điều này giúp giảm gánh nặng tài chính cho người gây tai nạn và bảo vệ quyền lợi hợp pháp của người bị hại, đảm bảo công bằng trong việc giải quyết hậu quả của các sự cố giao thông.

Đối với hành khách trên xe (nếu có hợp đồng vận chuyển).

Thiệt hại về hành khách trên xe : Bảo hiểm sẽ chi trả tối đa 150 triệu đồng/người/vụ tai nạn.

Các trường hợp không thuộc phạm vi bảo hiểm.

Bảo hiểm trách nhiệm dân sự ô tô có những trường hợp không thuộc phạm vi bảo hiểm mà chủ xe cần lưu ý. Cụ thể, nếu tai nạn xảy ra do hành vi cố ý của người điều khiển xe, bảo hiểm sẽ không chi trả bồi thường. Điều này bao gồm những tình huống như chủ xe cố tình gây tai nạn để trục lợi. Bảo hiểm cũng không áp dụng nếu xe được sử dụng không đúng mục đích đăng ký, ví dụ như xe cá nhân dùng để vận chuyển hàng hóa kinh doanh mà không có giấy phép vận tải.

Hành vi cố ý của chủ xe gây ra tai nạn.

Sử dụng xe không đúng mục đích đã đăng ký (ví dụ: xe cá nhân dùng để kinh doanh vận tải).

Tai nạn xảy ra khi xe đang vận chuyển hàng hóa trái phép hoặc các chất gây nguy hiểm.

Thiệt hại do động vật hoặc vật thể khác gây ra mà không liên quan đến việc điều khiển xe.

Tai nạn xảy ra khi lái xe trong tình trạng say rượu, ma túy hoặc không có giấy phép lái xe hợp lệ.

IV. Mức trách nhiệm bảo hiểm

Mức bồi thường tối đa theo quy định:

Mức trách nhiệm bảo hiểm ô tô là số tiền tối đa mà công ty bảo hiểm chi trả khi xảy ra tai nạn. Theo quy định, mức bồi thường tối đa cho thiệt hại về người là 150 triệu đồng/người/vụ và về tài sản là 100 triệu đồng/vụ.

Quy trình giải quyết bồi thường.

Quy trình giải quyết bồi thường bảo hiểm ô tô gồm: thông báo sự cố, chuẩn bị hồ sơ (giấy tờ xe, biên bản tai nạn), giám định thiệt hại, xét duyệt hồ sơ và chi trả bồi thường. Thời gian xử lý tùy thuộc vào mức độ thiệt hại và hồ sơ đầy đủ.

V. Mức phí bảo hiểm

Biểu phí bảo hiểm bắt buộc xe ô tô mới nhất được Chính phủ quy định như sau:

| Stt | Loại xe | Mức phí |

|---|---|---|

| A | Xe ô tô không KDVT | |

| 1 | Ô tô 4 – 5 chỗ | 480,700 |

| 2 | Ô tô 6 – 11 chỗ | 873,400 |

| 3 | Xe bán tải | 480,700 |

| B | Xe ô tô KDVT | |

| 1 | Xe bán tải | 1,026,300 |

| 2 | Ô tô 4 – 5 chỗ | 831,600 |

| 3 | Ô tô 7 chỗ ngồi | 1,188,000 |

| 4 | Ô tô 8 chỗ ngồi | 1,378,300 |

| C | Xe chở hàng (xe tải) | |

| 1 | Dưới 3 tấn | 938,300 |

| 2 | Từ 3 – 8 tấn | 1,826,000 |

| 3 | Trên 8 – 15 tấn | 3,020,600 |

VI. Thủ tục mua bảo hiểm và hồ sơ cần thiết

Bước 1: Tư vấn gói bảo hiểm phù hợp: Xác định loại bảo hiểm và mức phí phù hợp với nhu cầu.

Bước 2: Kê khai thông tin: Cung cấp giấy tờ xe, thông tin cá nhân, mục đích sử dụng.

Bước 3: Ký kết hợp đồng: Đọc kỹ điều khoản và xác nhận thông tin.

Bước 4: Thanh toán phí bảo hiểm: Đóng phí một lần hoặc chia theo kỳ hạn.

Bước 5: Nhận giấy chứng nhận bảo hiểm: Kiểm tra thông tin trên giấy tờ để đảm bảo quyền lợi.

VII. Một số lưu ý quan trọng

Đọc kỹ hợp đồng: Nắm rõ phạm vi bảo hiểm và các trường hợp loại trừ.

Chọn công ty uy tín: Ưu tiên doanh nghiệp có dịch vụ chăm sóc khách hàng tốt.

Kê khai trung thực: Đảm bảo thông tin về xe và chủ sở hữu chính xác.

Gia hạn bảo hiểm đúng thời hạn: Tránh mất hiệu lực bảo vệ khi hết hạn.

VIII. Kết luận

Tóm tắt vai trò của bảo hiểm ô tô: Bảo vệ tài chính, đảm bảo an toàn khi tham gia giao thông.

Khuyến nghị: Chủ xe nên chủ động tham gia bảo hiểm để yên tâm sử dụng xe và giảm thiểu rủi ro.

Trên đây là nội dung về bảo hiểm xe ô tô tại MyPVI. Để được tư vấn chương trình bảo hiểm tốt nhất, vui lòng liên hệ với MyPVI theo thông tin bên dưới.