Product Description

Bảo hiểm hàng hóa là loại hình bảo hiểm giúp bảo vệ tài sản của doanh nghiệp trong quá trình vận chuyển hàng hóa từ nơi xuất phát đến điểm đích. Với các rủi ro như hư hỏng, mất mát, cháy nổ, tai nạn giao thông hay thiên tai, bảo hiểm hàng hóa đảm bảo doanh nghiệp được bồi thường thiệt hại tài chính khi sự cố xảy ra. Đây là giải pháp thiết yếu trong lĩnh vực xuất nhập khẩu, thương mại quốc tế và logistics, giúp đảm bảo an toàn tài chính và duy trì uy tín trong hoạt động kinh doanh của doanh nghiệp. Bảo hiểm PVI vinh dự được đồng hành cùng Quý khách hàng.

1. Giới Thiệu Chung

💡 Khái niệm bảo hiểm hàng hóa xuất nhập khẩu là gì?

Bảo hiểm hàng hóa xuất nhập khẩu là loại hình bảo hiểm được thiết kế nhằm bảo vệ hàng hóa trong quá trình vận chuyển quốc tế, từ nơi xuất phát đến điểm đến cuối cùng. Đối tượng được bảo hiểm là hàng hóa được vận chuyển bằng nhiều phương thức như đường biển, đường hàng không, đường bộ hoặc đường sắt. Bảo hiểm giúp giảm thiểu rủi ro tài chính do các sự cố như hư hỏng, mất mát, tai nạn, thiên tai hoặc các yếu tố bất ngờ khác. Đây là giải pháp quan trọng để đảm bảo an toàn tài sản trong thương mại quốc tế.

💡 Vai trò của bảo hiểm trong hoạt động ngoại thương

Bảo hiểm đóng vai trò quan trọng trong hoạt động ngoại thương bằng cách bảo vệ hàng hóa xuất nhập khẩu trước các rủi ro như hư hỏng, mất mát, tai nạn, cháy nổ hay thiên tai trong quá trình vận chuyển. Việc tham gia bảo hiểm giúp doanh nghiệp giảm thiểu thiệt hại tài chính, đảm bảo dòng hàng hóa lưu thông liên tục và an toàn. Đồng thời, bảo hiểm còn tăng uy tín của doanh nghiệp với đối tác quốc tế, tạo điều kiện thuận lợi cho việc ký kết hợp đồng và đảm bảo thực hiện nghĩa vụ giao nhận hàng hóa đúng tiến độ.

💡 Lý do doanh nghiệp cần mua bảo hiểm hàng hóa khi vận chuyển quốc tế

Doanh nghiệp cần mua bảo hiểm hàng hóa khi vận chuyển quốc tế để bảo vệ tài sản trước các rủi ro như hư hỏng, mất mát, cháy nổ, va chạm, hoặc thiên tai xảy ra trong quá trình vận chuyển đường biển, đường hàng không hay đường bộ. Khi xảy ra sự cố, bảo hiểm sẽ bồi thường thiệt hại, giúp doanh nghiệp giảm thiểu gánh nặng tài chính và đảm bảo tiến độ giao nhận. Ngoài ra, việc có bảo hiểm còn là yêu cầu bắt buộc trong nhiều hợp đồng ngoại thương, giúp doanh nghiệp nâng cao uy tín và đáp ứng tiêu chuẩn quốc tế trong giao dịch.

2. Các Loại Bảo Hiểm Hàng Hóa

ICC 1982 và ICC 1990 do Luật và tập quán Anh chi phối. Việt Nam cũng có một bộ luật gần giống vậy QTCB 2004 và do Luật Việt Nam chi phối. việc chọn lựa bộ luật nào thì tùy vào các bên và nếu có tranh chấp sau này thì sẽ xử theo Luật chi phối đó.

Theo điều kiện bảo hiểm ICC ( Institute Cargo Clause) A, B, C

Bảo hiểm vận chuyển đường biển được chia làm 3 loại A,B và C

🔁 Điều kiện bảo hiểm A – Institute cargo clauses A (ICC-A)

🔁 Điều kiện bảo hiểm B – Institute cargo clauses B (ICC-B)

🔁 Điều kiện bảo hiểm C – Institute cargo clauses C (ICC-C)

| Rủi ro được bảo hiểm | Điều khoản | ||

| Điều kiện C | Điều kiện B | Điều kiện A | |

| Cháy hoặc nổ | ✅ | ✅ | ✅ |

| Phương tiện vận chuyển bị mắc cạn, đắm hoặc lật úp | ✅ | ✅ | ✅ |

| Phương tiện vận chuyển đường bộ bị lật đổ hoặc trật bánh | ✅ | ✅ | ✅ |

| Đâm va với vật thể khác, ngoại trừ nước | ✅ | ✅ | ✅ |

| Dỡ hàng tại cảng lánh nạn | ✅ | ✅ | ✅ |

| Hy sinh tổn thất chung | ✅ | ✅ | ✅ |

| Ném hàng xuống biển | ✅ | ✅ | ✅ |

| Tổn thất chung và chi phí cứu hộ | ✅ | ✅ | ✅ |

| Trách nhiệm đâm va hai bên cùng có lỗi | ✅ | ✅ | ✅ |

| Động đất, núi lửa phun hoặc sét đánh | 🚫 | ✅ | ✅ |

| Nước cuốn khỏi tàu | 🚫 | ✅ | ✅ |

| Nước biển, nước hồ hay nước sông xâm nhập vào phương tiện vận chuyển hoặc nơi chứa hàng | 🚫 | ✅ | ✅ |

| Tổn thất toàn bộ kiện hàng bị rơi khỏi tàu hoặc trong khi đang xếp/ dỡ | 🚫 | ✅ | ✅ |

| Cướp biển | 🚫 | 🚫 | ✅ |

| Manh động của thủy thủ đoàn | 🚫 | 🚫 | ✅ |

| Rủi ro khác | 🚫 | 🚫 | ✅ |

Theo phương thức vận chuyển áp dụng Bảo hiểm Hàng Hóa: đường biển, đường hàng không, đường bộ

Bảo hiểm hàng hóa theo phương thức vận chuyển bao gồm bảo hiểm đường biển, đường hàng không và đường bộ, nhằm bảo vệ hàng hóa trong quá trình di chuyển từ điểm xuất phát đến điểm đích. Với vận tải đường biển, bảo hiểm giúp giảm thiểu thiệt hại do chìm tàu, va đập hoặc bốc dỡ sai cách. Đối với đường hàng không, bảo hiểm bảo vệ hàng hóa trước rủi ro mất mát, hư hỏng do va chạm hoặc sự cố kỹ thuật. Còn đường bộ, bảo hiểm đảm bảo bồi thường khi có tai nạn, mất trộm hoặc thiệt hại do thiên tai trong quá trình vận chuyển.

Bảo hiểm đường biển

Bảo hiểm đường hàng không

Bảo hiểm hàng hóa đường bộ

Theo phạm vi bảo hiểm: bảo hiểm mọi rủi ro, bảo hiểm tổn thất riêng biệt

Bảo hiểm hàng hóa theo phạm vi bảo hiểm gồm hai loại chính: bảo hiểm mọi rủi ro và bảo hiểm tổn thất riêng biệt. Bảo hiểm mọi rủi ro (All Risks) bảo vệ hàng hóa trước hầu hết các sự cố không lường trước như cháy nổ, tai nạn giao thông, thiên tai, mất mát hay hư hỏng. Trong khi đó, bảo hiểm tổn thất riêng biệt (Particular Average) chỉ chi trả khi có các tổn thất cụ thể được quy định trong hợp đồng, như va chạm, lật xe, hoặc mất cắp. Việc lựa chọn phạm vi bảo hiểm tùy thuộc vào mức độ rủi ro và nhu cầu bảo vệ của doanh nghiệp.

Bảo hiểm đơn lẻ và bảo hiểm theo hợp đồng dài hạn

Bảo hiểm hàng hóa có thể được phân thành bảo hiểm đơn lẻ và bảo hiểm theo hợp đồng dài hạn. Bảo hiểm đơn lẻ áp dụng cho từng chuyến vận chuyển cụ thể, thường được sử dụng khi hàng hóa không vận chuyển thường xuyên hoặc theo lô nhỏ. Trong khi đó, bảo hiểm theo hợp đồng dài hạn (hay bảo hiểm theo hợp đồng bao) phù hợp với doanh nghiệp có nhu cầu vận chuyển liên tục, ổn định trong một khoảng thời gian nhất định. Việc lựa chọn hình thức bảo hiểm phù hợp giúp doanh nghiệp tối ưu chi phí và quản lý rủi ro hiệu quả trong hoạt động logistics.

3. Phí bảo hiểm – chi phí phải trả

Phí bảo hiểm = Tỷ lệ phí x Số tiền bảo hiểm

Trong đó:

🎒 Tỷ lệ phí theo biểu phí của bảo hiểm PVI

🎒 Số tiền bảo hiểm là tổng giá trị hàng hóa lô hàng được bảo hiểm (Theo giá FOB, CIF, CNF, Invoice…). Tối đa 110% giá trị hàng hóa.

🎒 Tỉ lệ phí bảo hiểm cho mỗi chuyển hàng cụ thể phụ thuộc các yếu tố như Tổng giá trị hàng hóa; Phương thức đóng gói (Hàng đóng container, hàng chở rời…); Loại hàng hóa vận chuyển…

4. Phạm Vi Bảo Hiểm

✔️ Những rủi ro được bảo hiểm (chìm tàu, cháy nổ, va chạm, thiên tai, mất cắp…)

Phạm vi bảo hiểm hàng hóa bao gồm các rủi ro có thể xảy ra trong quá trình vận chuyển, đảm bảo bảo vệ tài sản của doanh nghiệp trước các sự cố bất ngờ. Những rủi ro được bảo hiểm phổ biến gồm: chìm tàu, mắc cạn, lật xe, va chạm phương tiện, gây thiệt hại hoặc mất mát hàng hóa. Ngoài ra, các sự cố cháy nổ, hỏa hoạn, thiên tai như bão, lũ lụt, động đất cũng nằm trong phạm vi bảo hiểm. Một số trường hợp mất cắp, phá hoại hoặc tổn thất do sự cố kỹ thuật trong vận chuyển cũng được bảo vệ tùy theo điều khoản hợp đồng.

✔️ Các rủi ro không được bảo hiểm (chiến tranh, đình công, sơ suất đóng gói…)

Trong bảo hiểm hàng hóa, bên cạnh các rủi ro được bảo hiểm như cháy nổ, tai nạn giao thông, thiên tai, va chạm phương tiện hoặc mất mát hàng hóa, cũng có những rủi ro không nằm trong phạm vi bảo hiểm. Các rủi ro không được bảo hiểm bao gồm chiến tranh, bạo loạn, đình công, gây thiệt hại trực tiếp đến hàng hóa. Ngoài ra, sơ suất trong đóng gói, bảo quản không đúng cách, hoặc hư hỏng do hao mòn tự nhiên cũng không được bồi thường. Để tránh rủi ro không đáng có, doanh nghiệp cần đọc kỹ điều khoản hợp đồng và chọn phạm vi bảo hiểm phù hợp.

✔️ Phạm vi không gian và thời gian bảo hiểm

Phạm vi không gian và thời gian của bảo hiểm hàng hóa xác định khoảng thời gian và địa điểm mà hàng hóa được bảo vệ trước các rủi ro trong quá trình vận chuyển. Phạm vi không gian thường bắt đầu từ khi hàng hóa được bốc xếp lên phương tiện tại điểm xuất phát và kết thúc khi giao hàng tại điểm đích. Về thời gian, bảo hiểm có hiệu lực trong suốt quá trình vận chuyển, bao gồm các giai đoạn trung chuyển, lưu kho tạm thời. Đối với các hợp đồng bảo hiểm dài hạn, phạm vi bảo hiểm được áp dụng cho nhiều chuyến đi liên tiếp trong khoảng thời gian nhất định.

5. Điểm loại trừ bảo hiểm (không thuộc phạm vi bảo hiểm)

1

Buôn lậu (Contraban)

2

Lỗi của người được bảo hiểm (Insured’s fault

3

Tàu không đủ khả năng đi biển (Unseaworthiness)

4

Tàu đi chệch hướng (Deviation)

5

Nội tỳ (Inherent Vice)

6

Ẩn tỳ (Latent Defect

7

Mất khả năng tài chính của chủ tàu

Mặc dù các điều kiện bảo hiểm hàng hóa A, B, C mang đến nhiều quyền lợi cho người được bảo hiểm, nhưng có một số trường hợp nhà bảo hiểm từ chối bồi thường:

⛔ Hành vi cố ý: Nếu thiệt hại xảy ra do chủ ý gây ra của chủ hàng hoặc người đại diện, công ty bảo hiểm sẽ không chịu trách nhiệm bồi thường.

⛔ Tự nhiên của hàng hóa: Những hư hỏng do đặc tính vốn có của hàng hóa, như rỉ sét, hao mòn tự nhiên, sẽ không được bảo hiểm.

⛔ Đóng gói không đúng cách: Nếu hàng hóa bị hư hại do đóng gói không kỹ càng, công ty bảo hiểm sẽ không chịu trách nhiệm.

⛔ Khuyết tật vốn có: Những khuyết tật đã tồn tại từ trước khi vận chuyển sẽ không được bảo hiểm.

⛔ Chậm trễ: Thiệt hại phát sinh do hàng hóa bị chậm trễ giao hàng, ngay cả khi nguyên nhân là do một rủi ro được bảo hiểm, cũng không được bảo hiểm.

⛔ Vấn đề tài chính của chủ tàu: Các vấn đề tài chính của chủ tàu không phải là trách nhiệm của công ty bảo hiểm.

⛔ Vũ khí hạt nhân: Thiệt hại do vũ khí hạt nhân gây ra sẽ không được bảo hiểm.

6. Đối Tượng Tham Gia

Các doanh nghiệp xuất khẩu, nhập khẩu

Các doanh nghiệp xuất khẩu và nhập khẩu là đối tượng chính tham gia bảo hiểm hàng hóa nhằm bảo vệ tài sản trong quá trình vận chuyển quốc tế. Việc mua bảo hiểm giúp giảm thiểu rủi ro tài chính do hư hỏng, mất mát, đảm bảo an toàn trong giao thương toàn cầu.

Công ty logistics, đại lý vận tải

Công ty logistics và đại lý vận tải là đối tượng tham gia bảo hiểm hàng hóa nhằm bảo vệ hàng hóa của khách hàng trong quá trình vận chuyển. Việc mua bảo hiểm giúp đảm bảo trách nhiệm pháp lý, giảm thiểu rủi ro tài chính khi xảy ra sự cố ngoài ý muốn.

Chủ sở hữu hàng hóa trong quá trình vận chuyển

Chủ sở hữu hàng hóa trong quá trình vận chuyển là đối tượng tham gia bảo hiểm để bảo vệ tài sản trước các rủi ro như mất mát, hư hỏng, tai nạn. Bảo hiểm giúp giảm thiểu thiệt hại tài chính và đảm bảo an toàn trong quá trình giao nhận hàng hóa.

7. Hồ Sơ Và Quy Trình Mua Bảo Hiểm

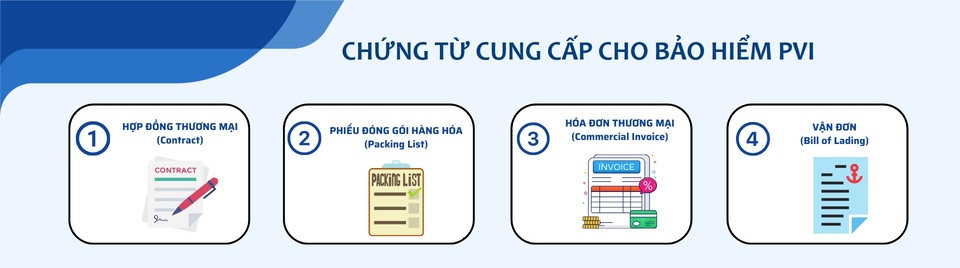

Các giấy tờ cần thiết cung cấp để nhận báo phí: hợp đồng mua bán, vận đơn, hóa đơn, packing list…

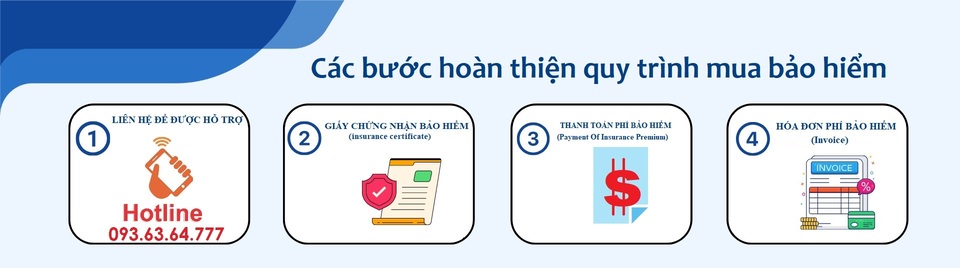

Các bước hoàn thiện quy trình mua bảo hiểm: liên hệ công ty bảo hiểm → báo giá → ký hợp đồng → cấp đơn bảo hiểm

Lưu ý khi kê khai thông tin để tránh tranh chấp

Khi kê khai thông tin để mua bảo hiểm hàng hóa, doanh nghiệp cần cung cấp đầy đủ, chính xác và trung thực các chi tiết như loại hàng hóa, giá trị, phương thức vận chuyển, điểm xuất phát và điểm đến. Việc kê khai không rõ ràng hoặc thiếu thông tin quan trọng có thể dẫn đến việc từ chối bồi thường khi xảy ra sự cố. Ngoài ra, cần chú ý đến các điều khoản loại trừ và cam kết trong hợp đồng bảo hiểm để tránh hiểu nhầm. Trước khi ký kết, nên kiểm tra kỹ các điều kiện, trách nhiệm của các bên nhằm hạn chế tranh chấp phát sinh sau này.

8. Quy Trình Yêu Cầu Bồi Thường

Bước 1: Thông báo tổn thất kịp thời

Thông báo tổn thất kịp thời là yếu tố quan trọng trong bảo hiểm hàng hóa, giúp doanh nghiệp nhanh chóng xử lý sự cố và đảm bảo quyền lợi bồi thường. Việc chậm trễ hoặc không thông báo đúng quy định có thể dẫn đến mất hiệu lực bảo hiểm và từ chối chi trả.

Bước 2: Cung cấp hồ sơ: chứng từ vận chuyển, ảnh chụp, biên bản tổn thất…

Khi yêu cầu bồi thường bảo hiểm hàng hóa, doanh nghiệp cần cung cấp đầy đủ hồ sơ như chứng từ vận chuyển, hóa đơn, ảnh chụp hiện trường và biên bản tổn thất. Việc chuẩn bị kỹ lưỡng giúp quá trình giải quyết nhanh chóng, đảm bảo quyền lợi bồi thường đúng quy định.

Bước 3: Giám định, xác nhận mức độ tổn thất

Giám định và xác nhận mức độ tổn thất là bước quan trọng trong quá trình bồi thường bảo hiểm hàng hóa. Cơ quan giám định sẽ kiểm tra thực tế thiệt hại, lập biên bản và định giá tổn thất, giúp công ty bảo hiểm đưa ra quyết định chi trả chính xác và hợp lý.

Bước 4: Chi trả bồi thường

Chi trả bồi thường là giai đoạn cuối trong quy trình bảo hiểm hàng hóa, khi công ty bảo hiểm thanh toán khoản tiền bồi thường cho người được bảo hiểm sau khi đã giám định thiệt hại. Quá trình này giúp doanh nghiệp khắc phục tổn thất và ổn định hoạt động kinh doanh.

9. Lợi Ích Khi Mua Bảo Hiểm Hàng Hóa Xuất Nhập Khẩu

Đảm bảo hợp đồng thương mại diễn ra suôn sẻ

Bảo hiểm hàng hóa giúp đảm bảo hợp đồng thương mại diễn ra suôn sẻ bằng cách bảo vệ hàng hóa khỏi rủi ro mất mát, hư hỏng trong quá trình vận chuyển. Nhờ đó, doanh nghiệp yên tâm thực hiện nghĩa vụ giao nhận, tránh tranh chấp và đảm bảo uy tín với đối tác.

Gia tăng uy tín doanh nghiệp khi hợp tác với đối tác nước ngoài

Việc tham gia bảo hiểm hàng hóa giúp doanh nghiệp gia tăng uy tín khi hợp tác với đối tác nước ngoài, thể hiện sự chuyên nghiệp và trách nhiệm trong quản lý rủi ro. Điều này tạo niềm tin, giúp quá trình ký kết và thực hiện hợp đồng thương mại quốc tế thuận lợi hơn.

Hạn chế rủi ro và tổn thất tài chính lớn

Bảo hiểm hàng hóa giúp hạn chế rủi ro và tổn thất tài chính lớn khi xảy ra sự cố như mất mát, hư hỏng, tai nạn trong quá trình vận chuyển. Nhờ có bảo hiểm, doanh nghiệp được bồi thường kịp thời, bảo vệ nguồn lực tài chính và duy trì hoạt động kinh doanh ổn định.

10. Kết Luận

Bảo hiểm đóng vai trò thiết yếu trong giao thương quốc tế bằng cách bảo vệ hàng hóa trước những rủi ro không lường trước như hư hỏng, mất mát, tai nạn hoặc thiên tai trong quá trình vận chuyển. Nhờ có bảo hiểm, doanh nghiệp xuất nhập khẩu giảm thiểu tổn thất tài chính và đảm bảo tiến độ giao hàng, giữ vững uy tín với đối tác quốc tế. Ngoài ra, bảo hiểm còn là yêu cầu quan trọng trong nhiều hợp đồng thương mại quốc tế, giúp các bên an tâm thực hiện nghĩa vụ mà không lo ngại về sự cố ngoài ý muốn. Điều này góp phần thúc đẩy hoạt động giao thương ổn định và phát triển.